你的位置:九游会j9·游戏「中国」官方网站 > 新闻中心 > 九游会j9·游戏「中国」官方网站这应该是受到疫情的影响-九游会j9·游戏「中国」官方网站

九游会j9·游戏「中国」官方网站这应该是受到疫情的影响-九游会j9·游戏「中国」官方网站

2024-10-19 04:39 点击次数:104

咱们以前屡次看过聚灿光电的财报,今天就再来把其2024年前三季度的情况更新一下。聚灿光电科技股份有限公司(股票简称:聚灿光电)2010年4月树立,2017年10月在深交所创业板上市。

聚灿光电主贸易务为化合物光电半导体材料的研发、坐褥和销售业务,主要产物为GaN基高亮度LED外延片、芯片,主要诳骗于清晰背光、通用照明、医疗好意思容等中高端诳骗畛域。

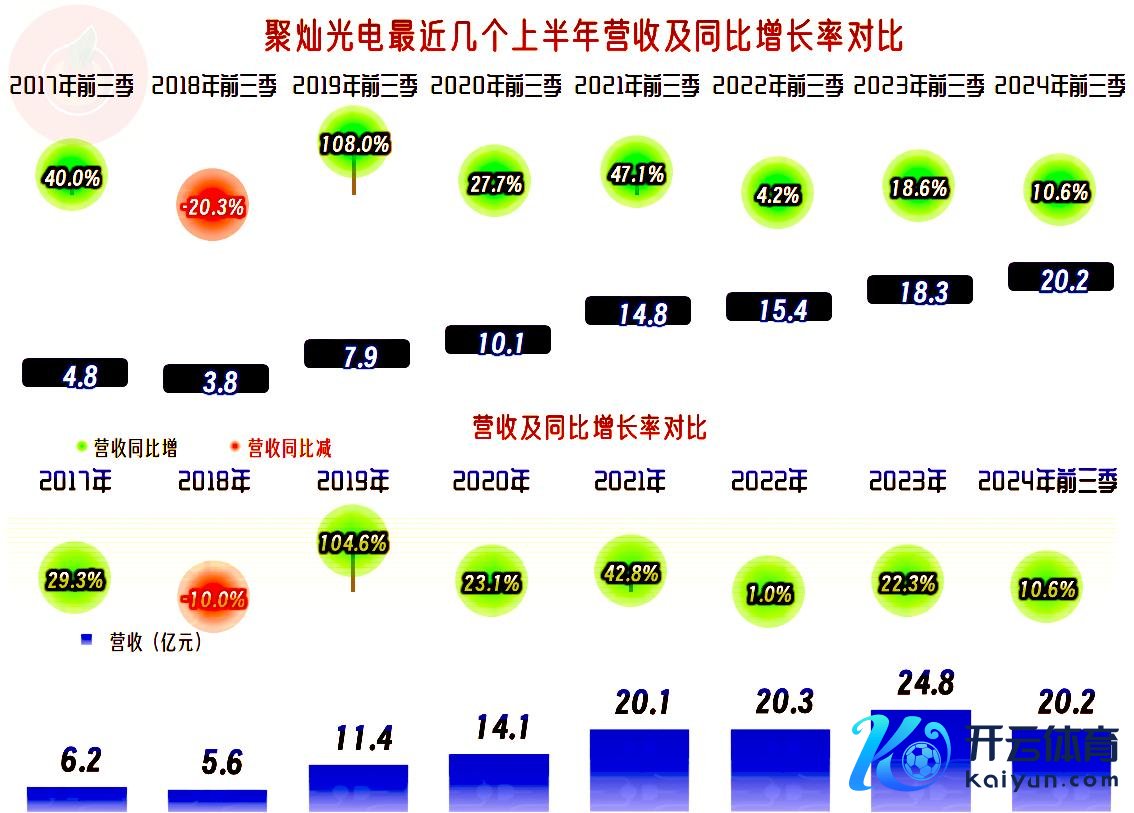

2024年前三季度,聚灿光电的营收同比增长了10.6%,创下了前三季度的新记载,畛域上依然接近2022年全年的水平了。这几年的增长诚然有所延缓,但除了2022年以外,其他年份仍然能保管一个较高的增长水平。

其主要产物是“LED芯片及外延片”,2024年上半年的营收占比为51.1%,其他产物的比例比拟高;92.8%的产物齐在国内市集销售,外售的比例相对较低。

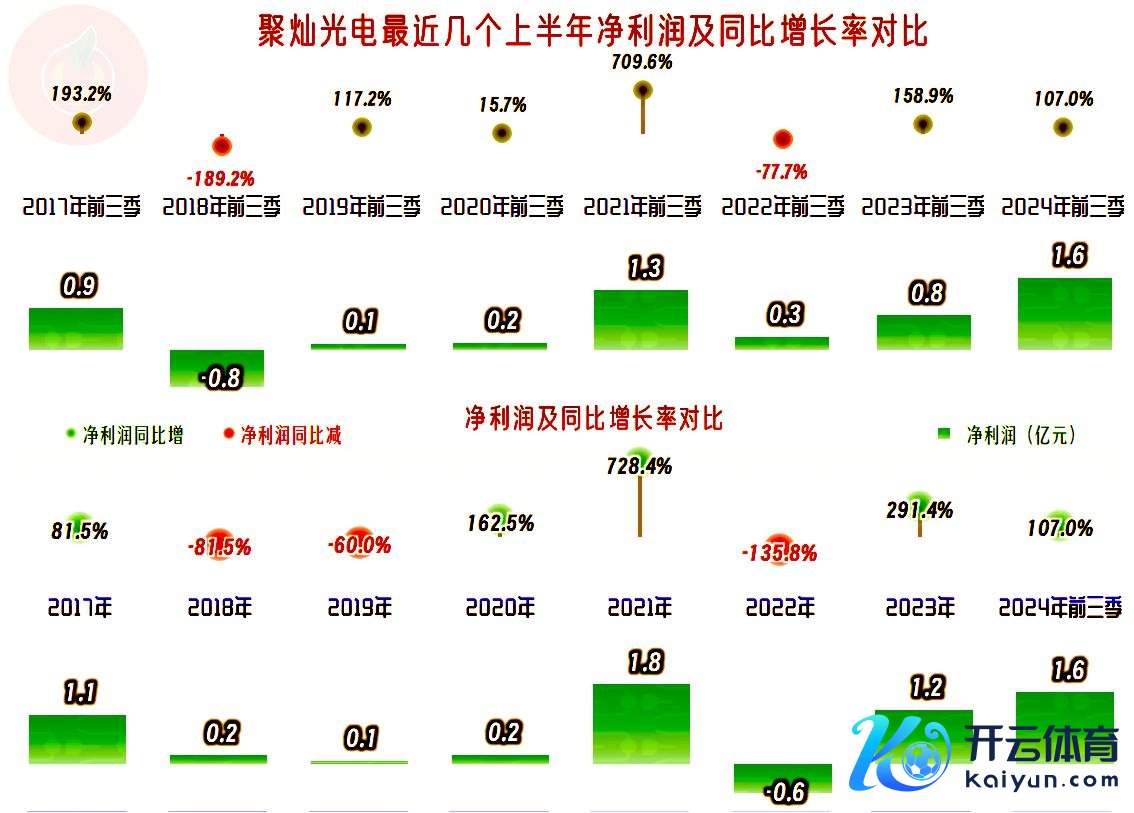

净利润的推崇就更好了,不仅是创下了前三季度的新记载,何况同比增长幅度高达1倍多,八成率全年也能创下新记载。不外,咱们如果拉长极少时辰看,聚灿光电大多数的年份,事迹推崇并不好。

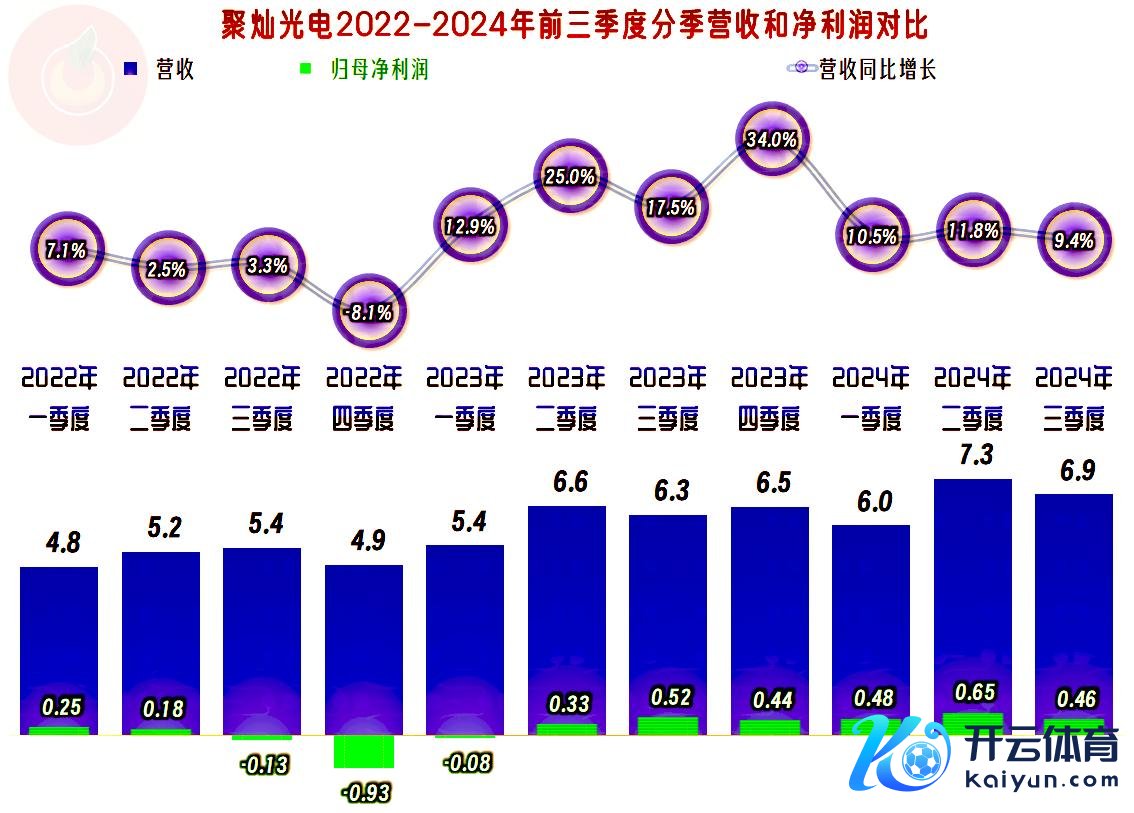

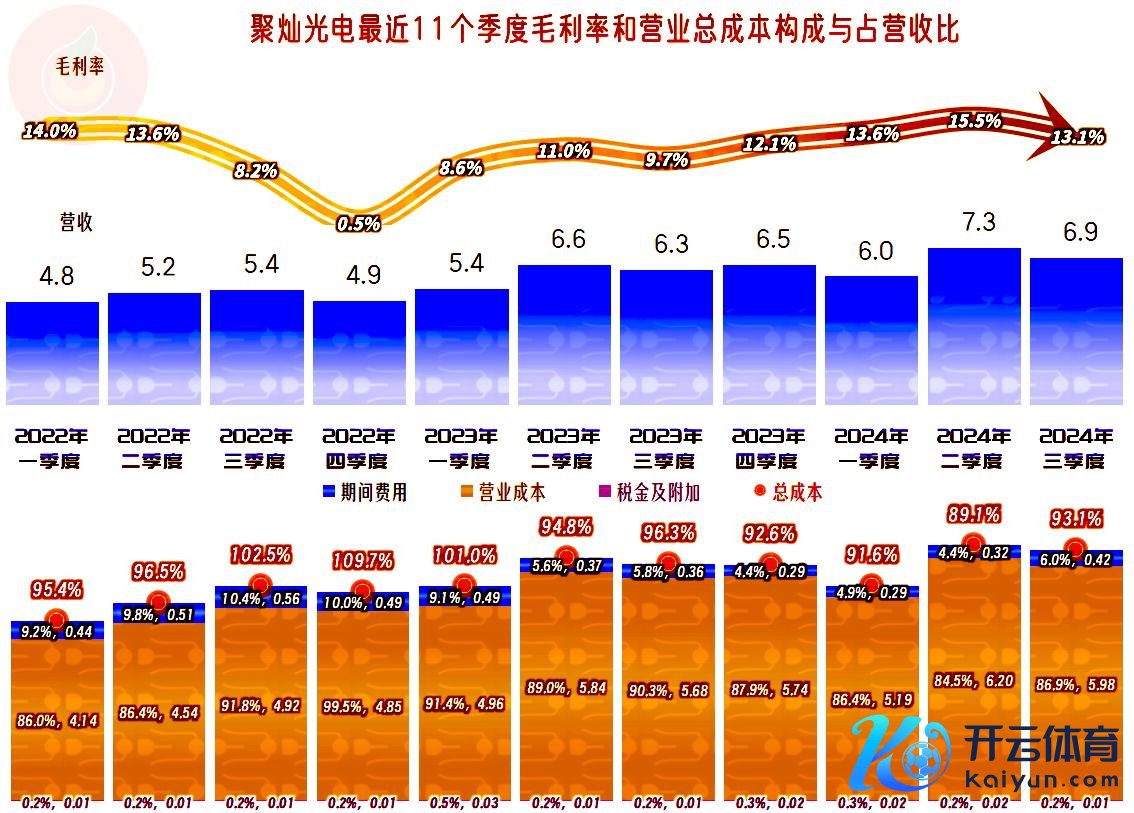

分季度来看,2022年的各个季度推崇相对较差,其中四季度是最近11个季度中独一同比着落的季度,这应该是受到疫情的影响,围绕着这个季度前后两个季度齐出现了亏欠。从2023年一季度的营收增长就运行加快,从二季度运行净利润的推崇也可以。2024年三个季度的营收增长幅度下降,主如果因为基数依然较高的问题,是以并莫得影响其盈利智商持续进步。

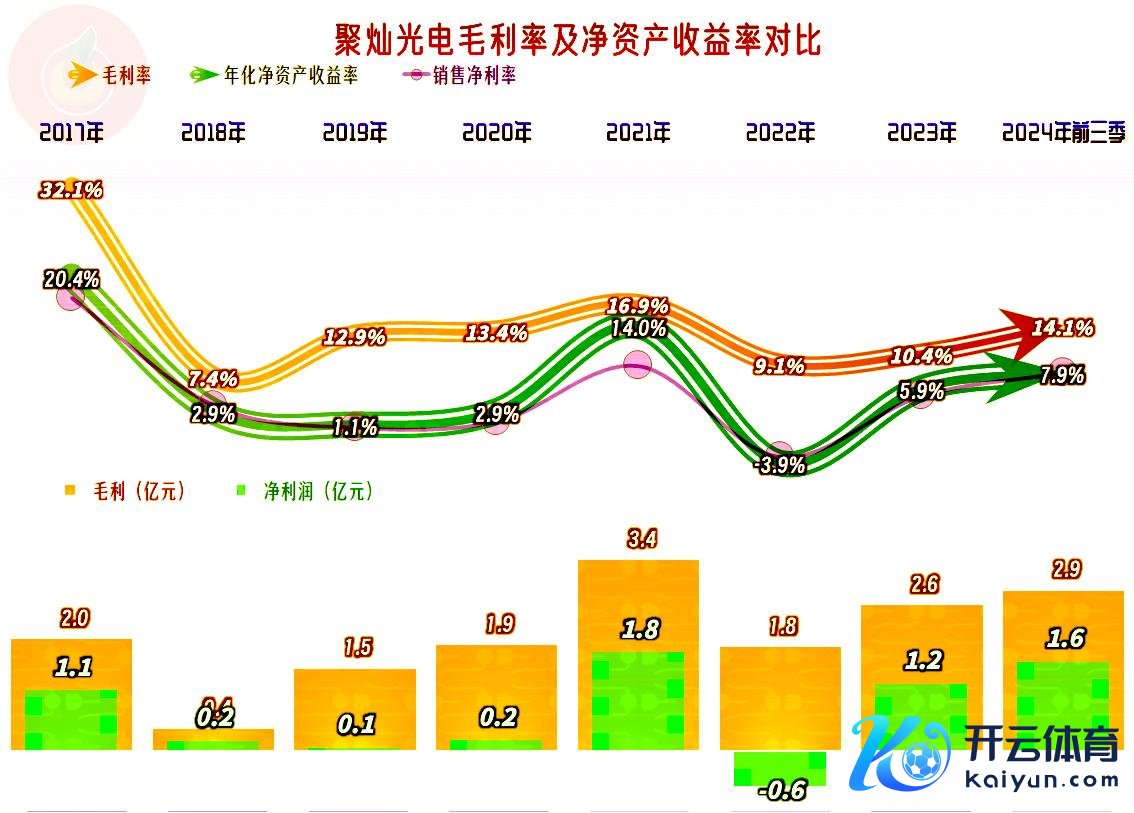

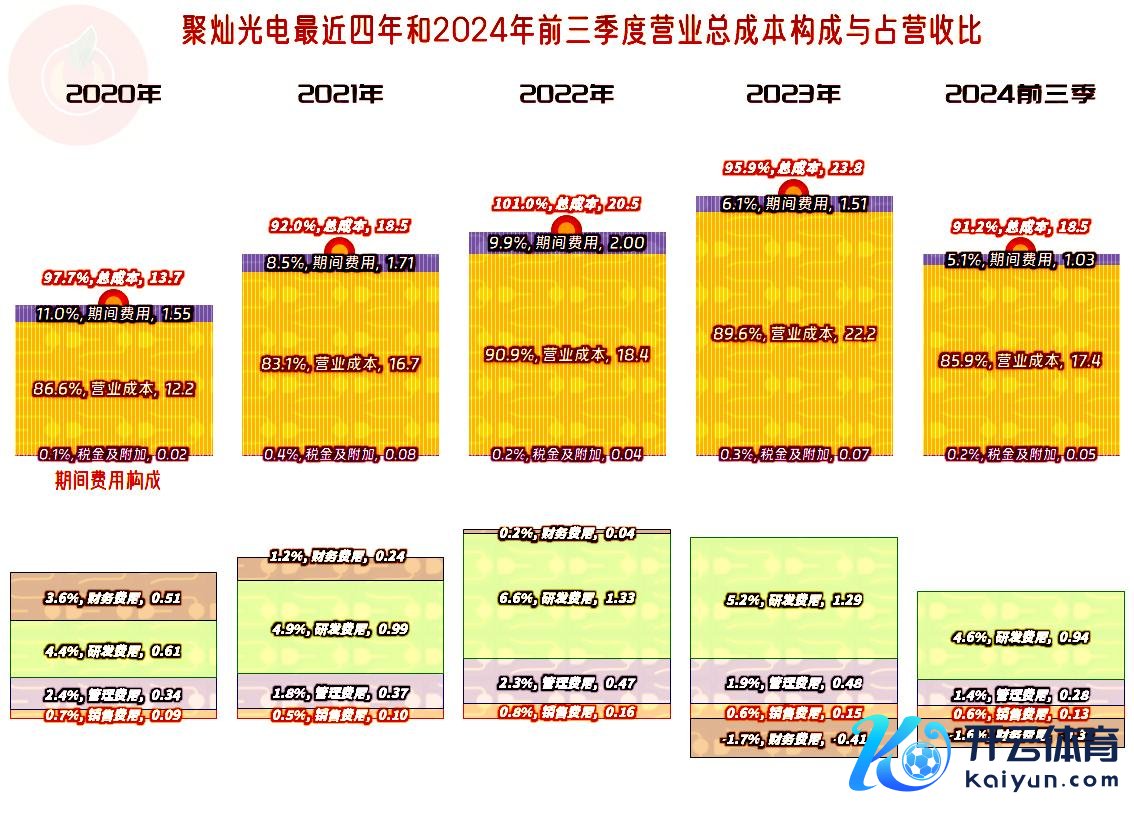

在2018年毛利率暴跌之后,就一直在低位波动,诚然亏欠的惟有2022年,但2018年-2020年的盈利金额齐比拟低。咫尺还算是净利润峰值年份的2021年的毛利率如实是最近六年多最高的,其时算是在毛利率低位时再行找到了“嗅觉”;如果2024年能创下新的净利润记载,阐发聚灿光电又在更低的毛利率区间稳健了。在净利润较高这几年的销售净利率和净金钱收益率齐是可以的,仅仅这些年份的数目相对少了一些,隐敝不了其他年份的拉垮。

从主贸易务盈利空间来看,2024年前三季度是2020年以来推崇最佳的,以致跳跃了前期创下净利润峰值的2021年。毛利率方面的互异,被下降的时代用度占营收比给对消掉了,再加上“税金及附加”的占比也低了一些。

最近一年半以来,财务用度由支拨转为净收益,主要等于该要素导致的时代用度占营收比的下降。至于说财务用度为何由支拨转为净收益,原因等于利息收入高于支拨,通过定增大额融资后,手里的现款比拟充裕,利息收入就加多了。

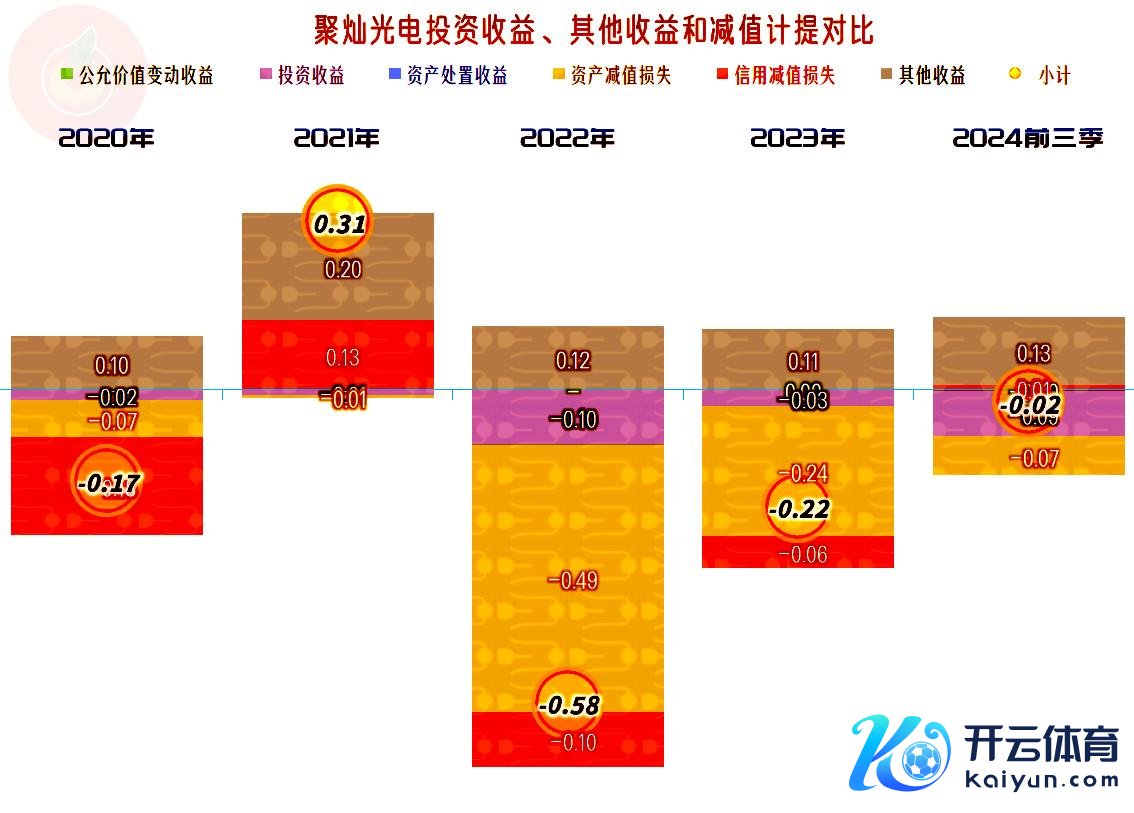

其他收益方面最近两年多齐是净损失,2024年的净损失金额不才降,仅仅前三季度的财报齐不需要审计,年报的时候不见得就一定会低,卓绝是前两年就增长起来的“金钱减值损失”有可能如故会有一定影响的。

之是以这么说,等于因为2024年三季度的毛利率又有所下滑,这等于一个可能产生较大金额“金钱减值损失”的情况,不外四季度的情况还莫得发生,咫尺说早了极少。毛利率的季度间波动很大,在2022年四季度时差点跌成零了,2023年以来,处在波动中增长的趋势,仅仅刚昔日的2024年三季度又有大幅下滑的迹象。

惟有2022年四季度及前后两个毛利率极低的季度出现过主贸易务亏欠的情况,其他各个季度的主贸易务盈利空间诚然波动幅度也不小,但齐如故有所盈利的。

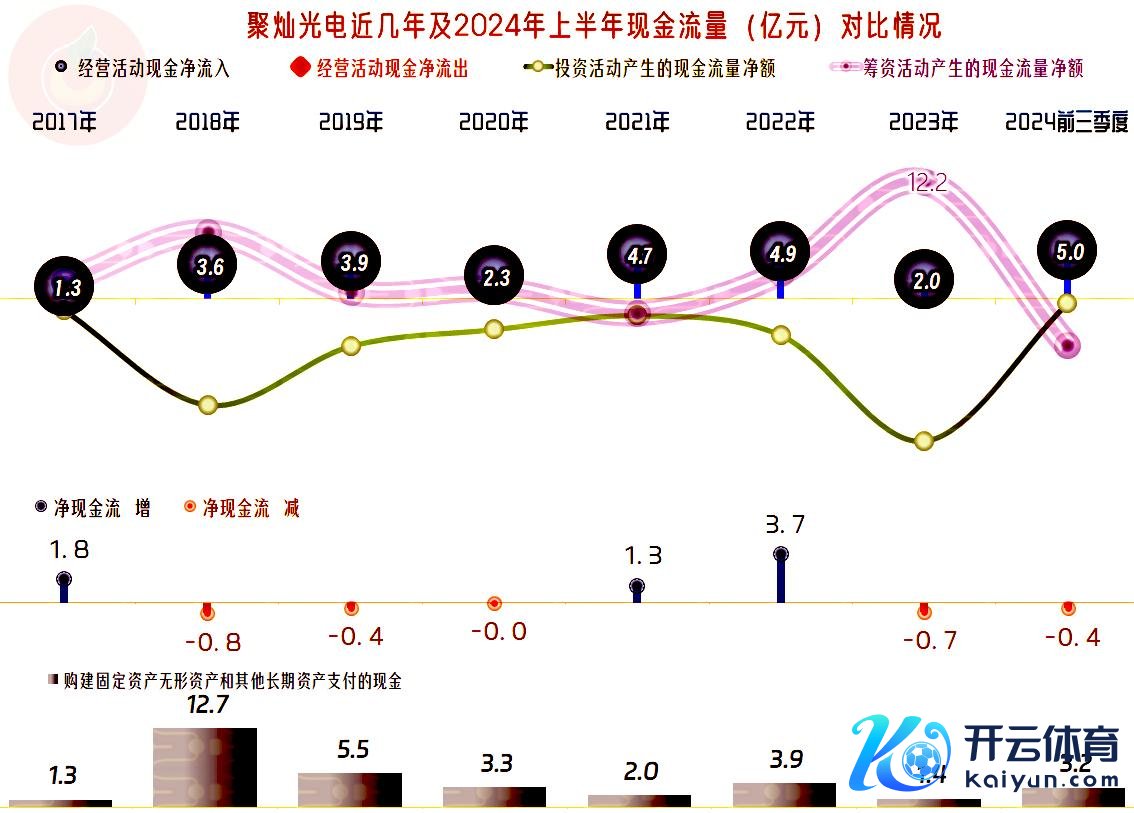

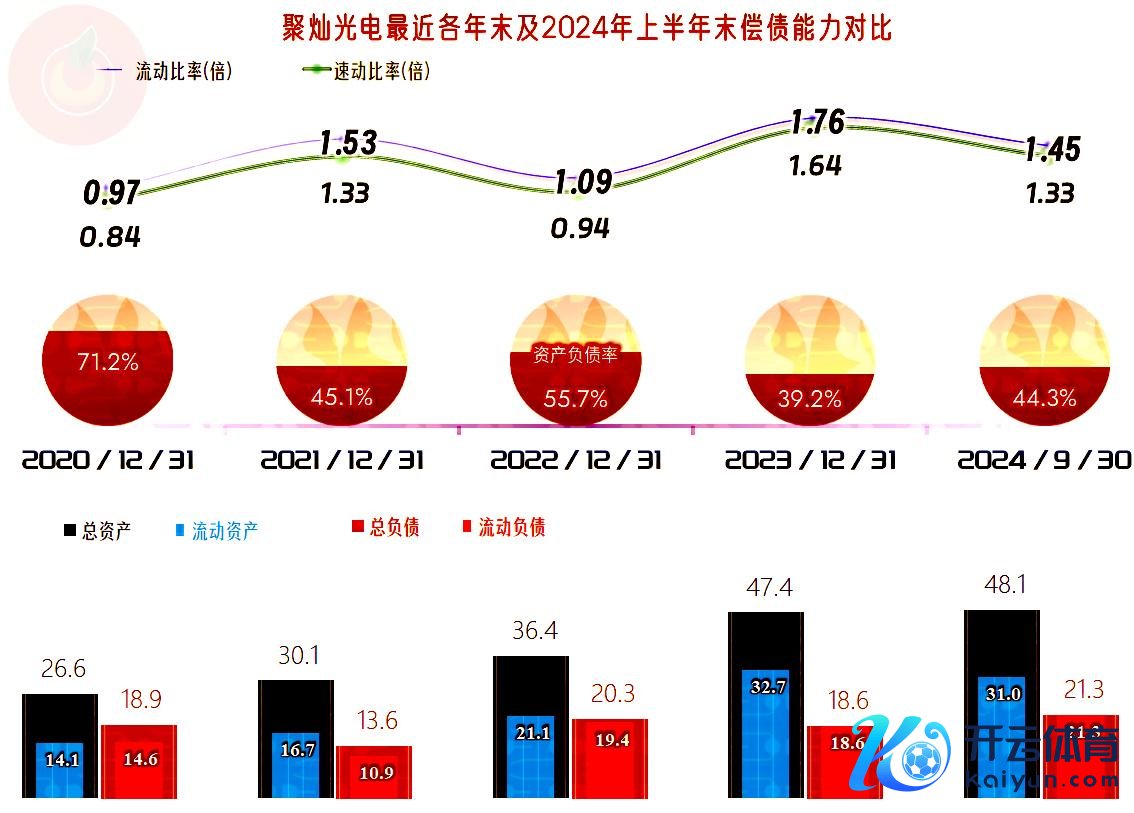

“缠绵步履的净现款流”总体上推崇可以,似乎并不需要大额融资也能骄横固定金钱类的投资需求,不外,融资亦然有平正的,其他的无谓说,前边依然看到,可以赚取可以的利息收入。仅仅融资来吃利息,只可算是自我解嘲了。

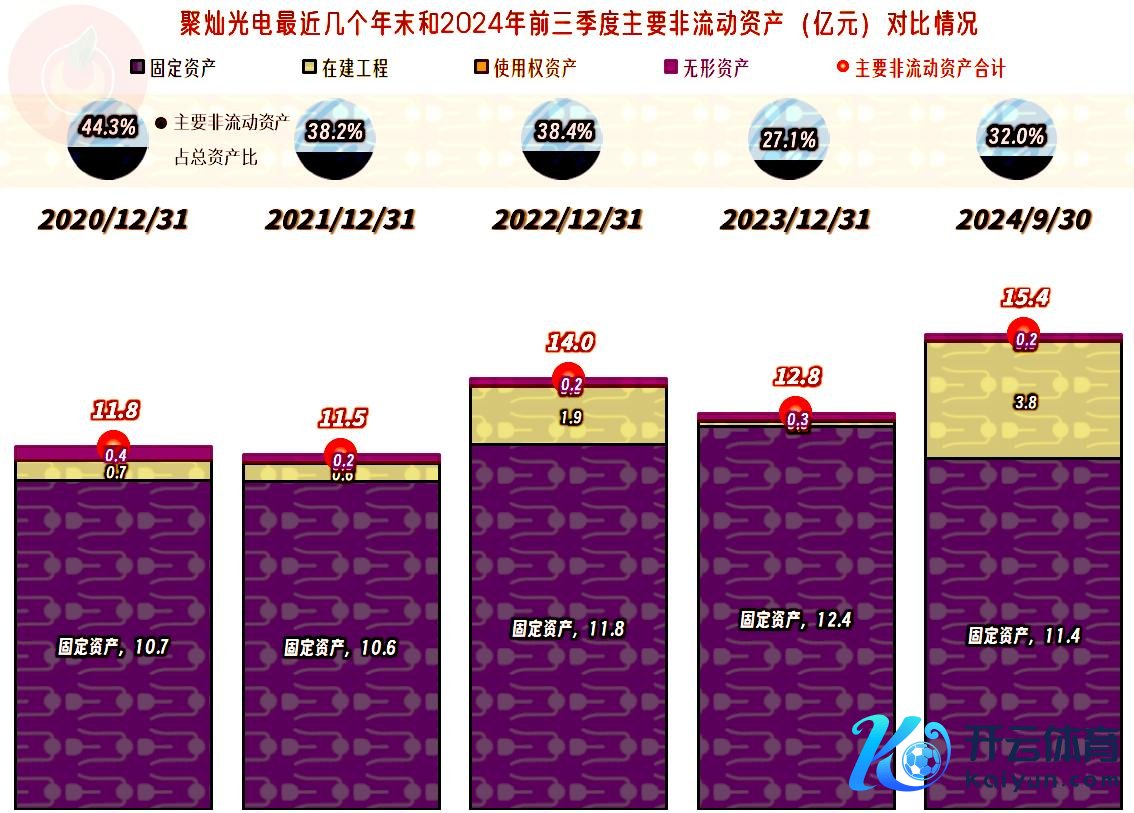

如故要用于名堂设备的,否则真就有点扯了,2024年三季度末,在建工程的畛域达到了3.8亿元,季报看不到具体的名堂,从中报上看,也仅仅按性质分类,而莫得列出来具体的名堂,可以表现为和现存业务肖似的扩产和校正等支拨。

聚灿光电的吊唁期偿债智商齐是很强的,现款类金钱相等充裕,前边咱们依然看到了有无数的利息收入。天然也看到了,在调换以致更高的盈利水平下,其年化净金钱收益率也有彰着下降。任何选拔齐是成心有弊的,定增融资亦然同样。

对聚灿光电来说,2018年以来毛利率大幅下滑,反弹后又出现彰着下滑,他们至少两次在新的更低的毛利率平台上稳住了缠绵场面,再行规复了可以的盈利智商。咱们在笃定其勉力和可以遵守的同期,也要看到,咫尺主贸易务的毛利率水平似乎在阐发,后续的增长也会逐渐慢下来,Led芯片这一转依然从成长型向锻练型转机了。

声明:以上为个东说念主分析九游会j9·游戏「中国」官方网站,不组成对任何东说念主的投资冷漠!