你的位置:九游会j9·游戏「中国」官方网站 > 新闻中心 > 九游会j9·游戏「中国」官方网站 24/25年度公共消费环比下调0.2万吨-九游会j9·游戏「中国」官方网站

九游会j9·游戏「中国」官方网站 24/25年度公共消费环比下调0.2万吨-九游会j9·游戏「中国」官方网站

2024-10-16 05:08 点击次数:86

开首:国投安信期货究诘院

棉花:敷陈多空交汇,总体影响略偏空

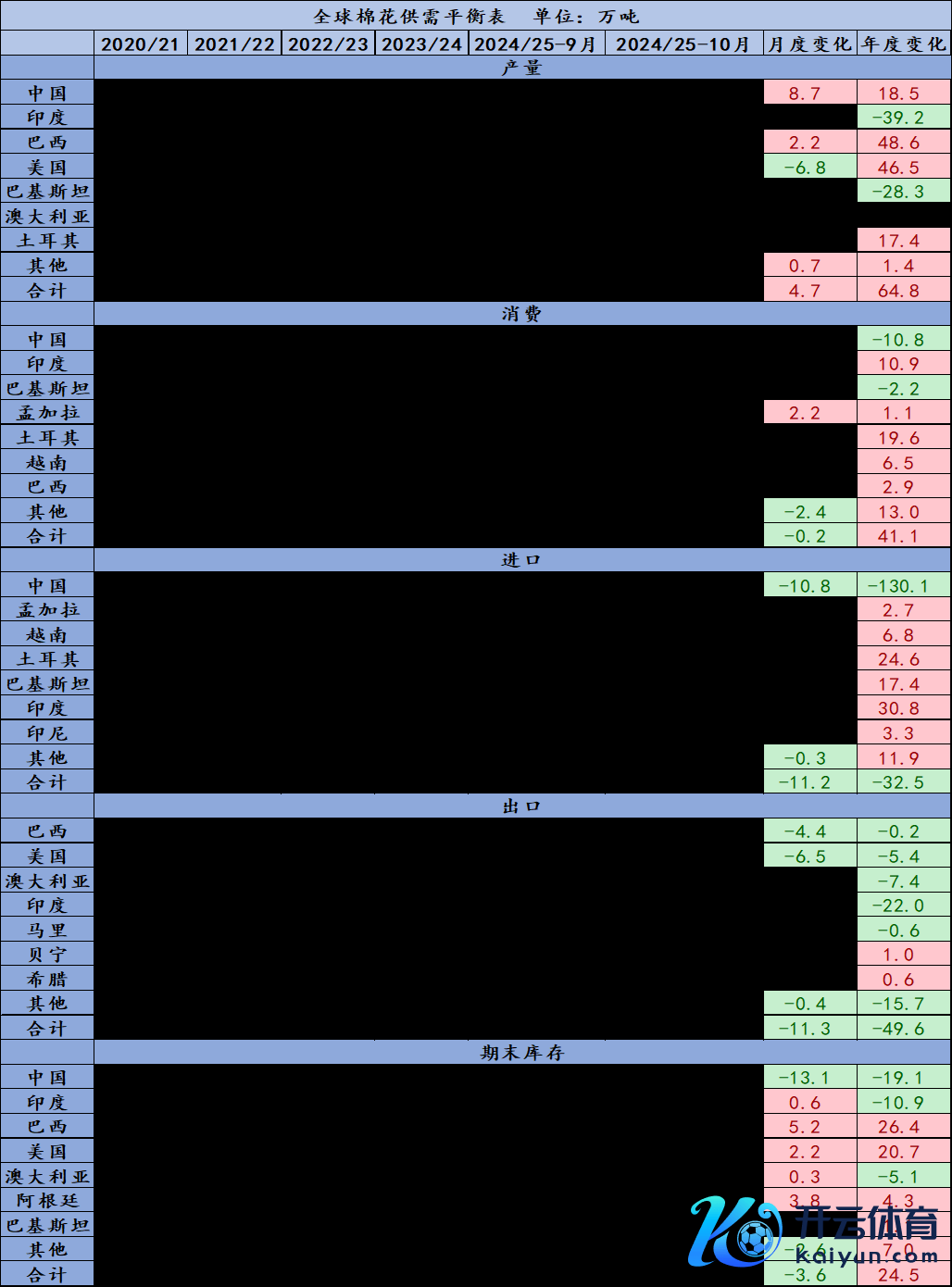

一、2024/25年度供需数据调养情况:

好意思国农业部10月供需敷陈中持续下调好意思棉24/25年度的产量,飓风对部分主产区变成负面影响,好意思棉出口雷同下调,因好意思棉周度签约握续偏弱,中国对好意思棉的采购欠佳;公共产量小幅上调,消费基本握平,公共收支口下调,期末库存小幅下调。总体看敷陈多空交汇,影响略偏空,因公共棉花需求仍然偏弱。

24/25年度公共棉花产量上调4.7万吨,其中中国产量上调8.7万吨至614万吨,巴西产量上调2.2万吨,好意思国产量下调6.8万吨,主要因飓风对部分产区变成负面影响。10月的敷陈中,好意思棉的教训面积和得益面积均未作调养,单产下调。印度2024年教训仍是完成,最终教训面积低于客岁,巴西得益仍是完成,丰产基本落地。

24/25年度公共消费环比下调0.2万吨,其中孟加拉消费上调2.2万吨,主要消费国均未作调养,谈判到公共棉虚亏空偏弱的情况,消费下调幅度低于商场预期。

公共24/25年度棉花入口环比下调11.2万吨,其中中国入口下调10.8万吨至196万吨,较上年减少130.1万吨,中国棉花入口畅达下调;中国新年度入口大幅减少的影响,仍有待不雅察,或加重公共富余的场面。

公共24/25年度出口环比上月下调11.3万吨,其中好意思国出口下调6.5万吨,巴西出口下调4.4万吨。

公共24/25期末库存环比上月下调3.6万吨,其中中国期末库存缩小13.1万吨,巴西期末库存加多5.2万吨,好意思国期末库存加多2.2万吨。

概括来看,好意思农10月供需敷陈总体略偏空,固然好意思棉产量持续下调,但幅度不大,另外公共棉虚亏空仍然疲弱,尤其是中国关于好意思棉的采购握续欠佳,短期好意思棉走势或偏颠簸,持续柔和后续好意思棉产量情况和公共消费变化。

图表1:供需均衡表汇总

所荒芜据开首:USDA,国投安信期货

所荒芜据开首:USDA,国投安信期货

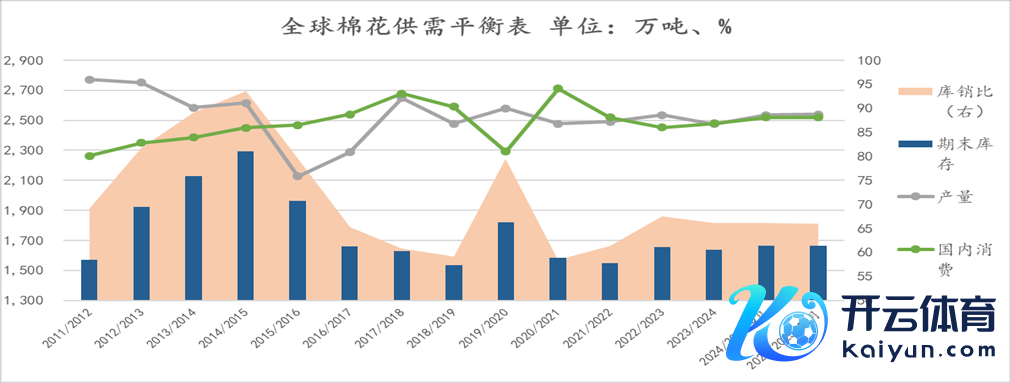

图表2:公共棉花供需均衡表 单元:万吨、%

所荒芜据开首:USDA,国投安信期货

所荒芜据开首:USDA,国投安信期货

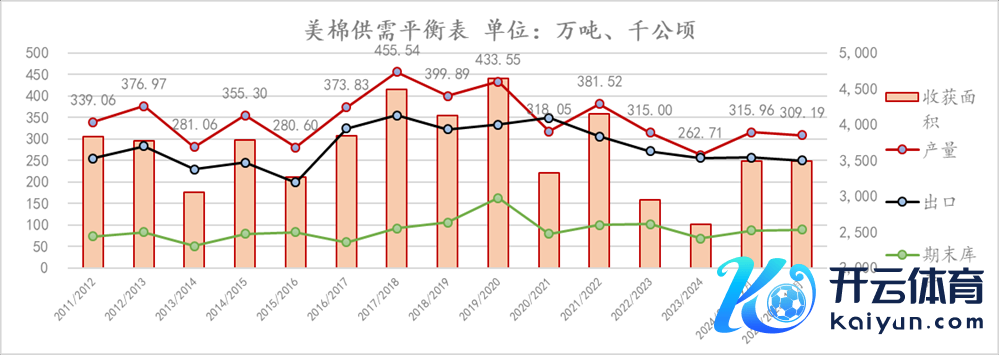

图表3:好意思国棉花供需均衡表 单元:万吨、千公顷

所荒芜据开首:USDA,国投安信期货

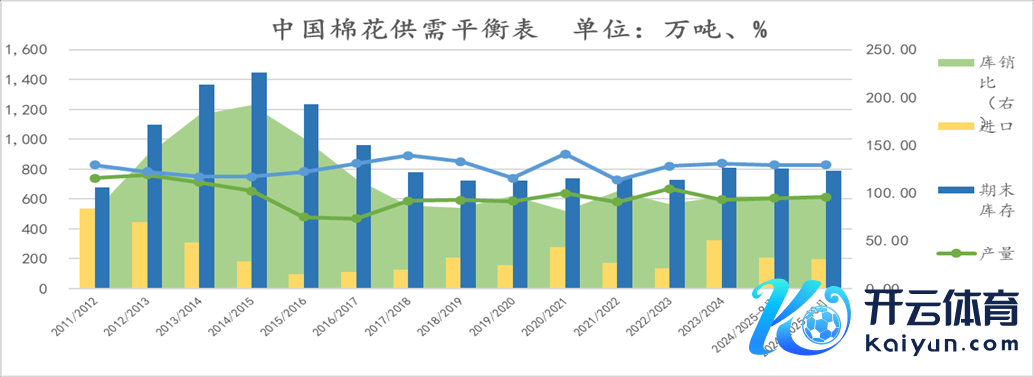

图表4:中国棉花供需均衡表 单元:万吨、%

所荒芜据开首:USDA,国投安信期货

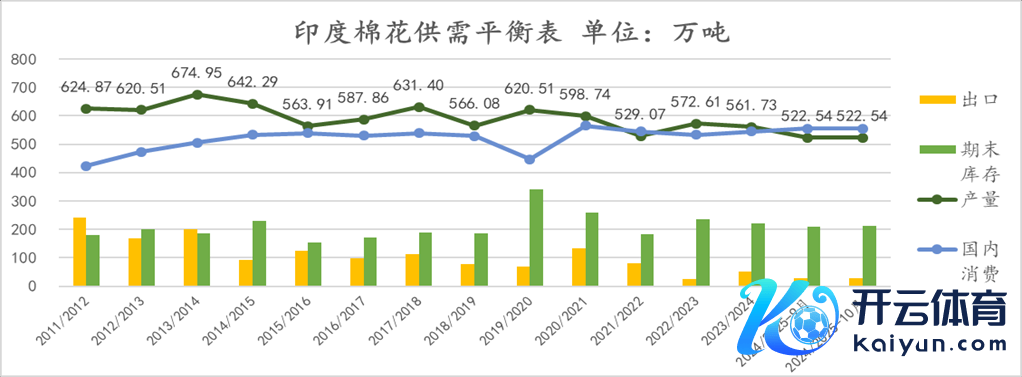

图表5:印度棉花供需均衡表 单元:万吨

所荒芜据开首:USDA,国投安信期货

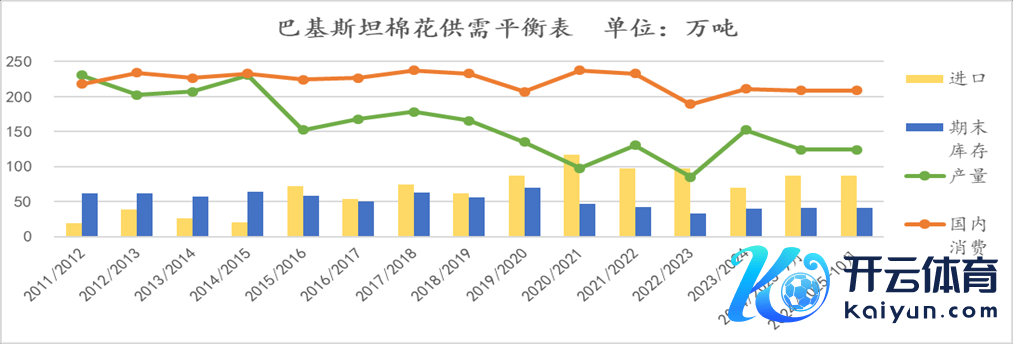

图表6:巴基斯坦棉花供需均衡表 单元:万吨

所荒芜据开首:USDA,国投安信期货

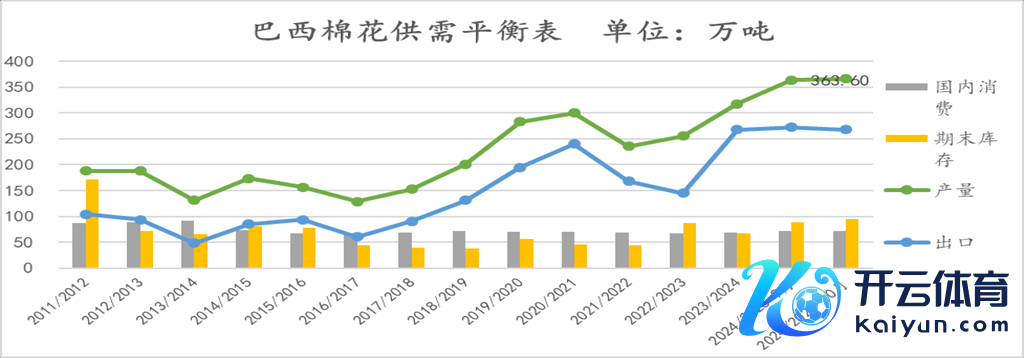

图表7:巴西棉花供需均衡表 单元:万吨

所荒芜据开首:USDA,国投安信期货

所荒芜据开首:USDA,国投安信期货

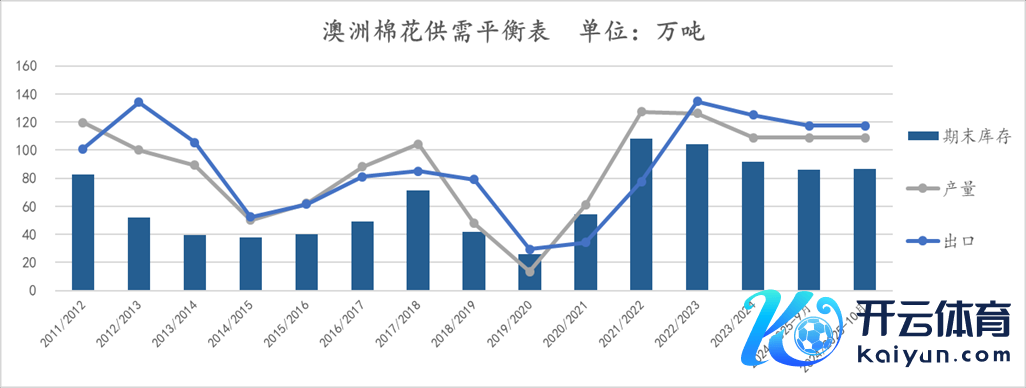

图表8:澳洲棉花供需均衡表 单元:万吨

所荒芜据开首:USDA,国投安信期货

新浪配合大平台期货开户 安全快捷有保险

所荒芜据开首:USDA,国投安信期货

新浪配合大平台期货开户 安全快捷有保险

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:戴明 SF006九游会j9·游戏「中国」官方网站